【退職金】役員退職金を分割で支給した時の源泉徴収

東京都台東区の経営サポートに強い税理士事務所

「みらいサポート会計事務所」です。

「創業融資」「法人成りタイミング・会社設立」「最適役員報酬」「手残り資金最大化」は、

みらいサポート会計事務所へおまかせください!

相談事例形式で退職金情報をご案内いたします。

[相談]

会計事務所に勤務する者です。

担当している法人において、退任した役員(勤続期間20年)に対し、総額2,000万円の役員退職金を支給することとなり、株主総会での決議を行いました(なお、この役員退職金は、所得税法上の特定役員退職手当等には該当しません)。ただし、資金繰りの都合から、その役員退職金については1,000万円ずつ、2回に分割して支給する予定です。

この場合、役員退職金の各支払の際に源泉徴収すべき税額(退職所得の受給に関する申告書兼退職所得申告書を提出した場合の税額)は、どのように計算すればよいのでしょうか。

[回答]

ご相談の場合、各支払の際に徴収すべき税額は、その確定している支給総額に対する税額を各回の支払額に按分して計算することとなります。詳細は下記解説をご参照ください。

[解説]

1.退職手当等を分割して支払う場合の源泉徴収税額の計算方法

所得税法上、退職手当等の分割払をする場合の源泉徴収税額の計算については、支給総額が確定している給与等を分割して支払う場合の税額の計算の取扱いに準ずるものとされています。

具体的には、その確定している支給総額に対する税額を各回の支払額に按分して計算することとされています。

上記を今回の事例にあてはめると、各支払の際に源泉徴収すべき所得税額は、下記のとおりとなります。

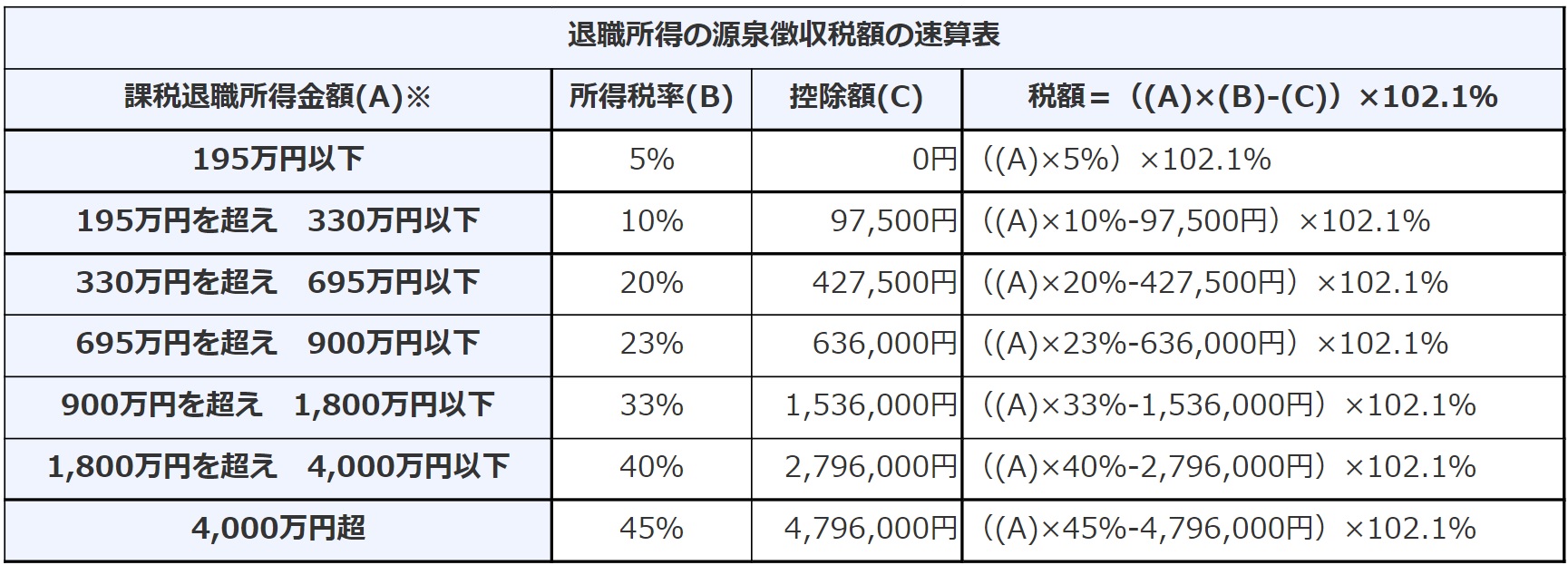

- ①勤続期間20年に対する退職所得控除額:

40万円×20年=800万円 - ②退職所得金額:

(2,000万円-800万円)×1/2=600万円 - ③源泉徴収すべき所得税及び復興特別所得税の額:

(600万円×20%-427,500円)×102.1%=788,722円 - ④各支払の際に徴収する所得税及び復興特別所得税の額:

788,722円×1,000万円/2,000万円=394,361円

2.退職手当等を分割して支払う場合に特別徴収すべき市県民税額の計算方法

退職手当等を分割支給する場合には、市県民税についても、確定している支給総額に対する特別徴収税額の計算を行い、求めた税額を各回の支払額に按分して計算することと定められていますので、この点にもご留意ください。

「みらいサポート会計事務所」が、

「法人」と「経営者様ご自身」の資金最大化を強力サポートいたします。

「よりよいみらい」へ。

東京都台東区の税理士事務所「みらいサポート会計事務所」へおまかせください。