【法人化・法人成り】法人成りのタイミングで注意したい個人事業税の見込控除

東京都台東区の税理士事務所「みらいサポート会計事務所」です。

「法人化・法人成りタイミング」「融資・会社設立」「最適役員報酬」「手残り資金最大化」は、

みらいサポート会計事務所へおまかせください!

「法人化・法人成り」の参考事例を相談形式でご案内させていただきます。

[相談]

私は個人で美容院を経営しています。

このたび、事業拡大を目的として法人を設立(法人成り)し、あわせて、個人事業を廃業することとなりました。

そこで質問したいのですが、その年の所得を基準として計算される個人事業税は、実際に納付した年(その年の翌年)の必要経費になっていたかと思います。今回の私の場合のように、個人事業を廃業した年分の個人事業税は、個人事業の廃業後に納付するため、所得税の必要経費には一切できないことになってしまうのでしょうか。

[回答]

ご相談の、個人事業を廃業した年の所得を基準として計算される個人事業税については、特例により、個人事業を廃業したその年の必要経費に算入することが可能です。

[解説]

1.個人事業税の課税標準と納付時期

個人事業税は、地方税(都道府県税)であり、その年の前年における個人の事業所得を課税標準とすることとされています。

ただし、年の中途で事業を廃止した場合には、その年の1月1日から事業の廃止の日までの個人の事業所得が課税標準となります。

なお、個人事業税の納期は、8月及び11月中で、都道府県の条例で定めることとされています(年2回納付)。

2.個人事業税の必要経費算入時期

所得税法上、個人事業税は必要経費に算入できますが、個人事業税を必要経費に算入すべき時期は、原則としてその税額が具体的に確定した時期、すなわち、納税通知書が届いた時期(通常は、事業所得があった年の翌年8月ごろ)となります。

3.事業を廃止した年分の個人事業税の見込控除

上記1.と2.で述べた通り、個人事業税は前年の事業所得を基準として計算され、翌年にその税額が確定して納付が行われるため、必要経費に算入できるのは事業所得があった年の翌年となります。

このため、今回のご相談の場合のように、個人事業を廃業した年分の個人事業税は、原則通りに考えると、廃業した年の翌年(法人設立後)納付となるため、個人事業の必要経費には算入できないように思えます。

このままでは廃業年の個人事業税は永久に必要経費に算入できなくなってしまうため、その特例として、個人事業を廃止した年分の個人事業税については、その課税見込額を、その年分の所得税法上の必要経費に算入することができることとされています。

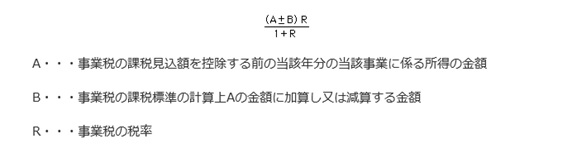

その課税見込額は、具体的には下記の算式により計算されます。

(計算式) 国税庁ホームページより

この個人事業税の見込控除のような細かい制度は、税の専門家でないと気づきにくく、しかも計算が複雑ですので、個人事業を法人成りされる場合には、ぜひ事前にご相談ください。

「みらいサポート会計事務所」では、

「法人化・法人成り」、「社会保険料負担を考慮した最適役員報酬額シミュレーション」、「経営者様ご自身の資金最大化」をプロ税理士が強力サポートいたします。

正しい選択、ベストタイミングで「よりよいみらい」へ。

顧問先様専用マイページで、スマホからもワンクリックでつながる東京都台東区の税理士事務所「みらいサポート会計事務所」へおまかせください。