★インボイス制度★消費税簡易課税制度選択届出書の提出期限の特例

台東区の税理士事務所「みらいサポート会計事務所」です。

「税務」「経理」「創業融資」「法人成りタイミング・会社設立」「最適役員報酬」「手残り資金最大化」は、

みらいサポート会計事務所へおまかせください!

相談事例形式で最新情報をご案内させていただきます。

[相談]

私は個人事業を営んでおり、現在は消費税免税事業者です。

令和5年(2023年)10月1日からの消費税インボイス制度開始にあたり、諸般の事情を総合的に考慮した結果、同日からインボイスを発行できるようにするため、同日に適格請求書発行事業者の登録を受け、消費税課税事業者となることを決断しました。

同日以後の期間についての消費税の申告方法は、簡易課税制度を選択したいと考えているのですが、私の場合、消費税簡易課税制度選択届出書の提出期限はいつまでになるのでしょうか。教えてください。

[回答]

ご相談の場合、消費税簡易課税制度選択届出書の提出期限は、令和5年12月31日となります。

[解説]

1.令和5年10月1日から消費税課税事業者となる場合の経過措置

令和5年10月1日からの、消費税における適格請求書等保存方式(インボイス制度)の開始に伴い、消費税免税事業者が令和5年10月1日からインボイスを発行できるようにするためには、事前に、納税地の所轄税務署長に「適格請求書発行事業者の登録申請書」を提出することとされています。

その登録申請手続きは、令和3年(2021年)10月1日から開始されており、令和5年3月31日まで(原則)に提出しておくことで、令和5年10月1日から適格請求書発行事業者として、取引先にインボイスを発行できるようになります。

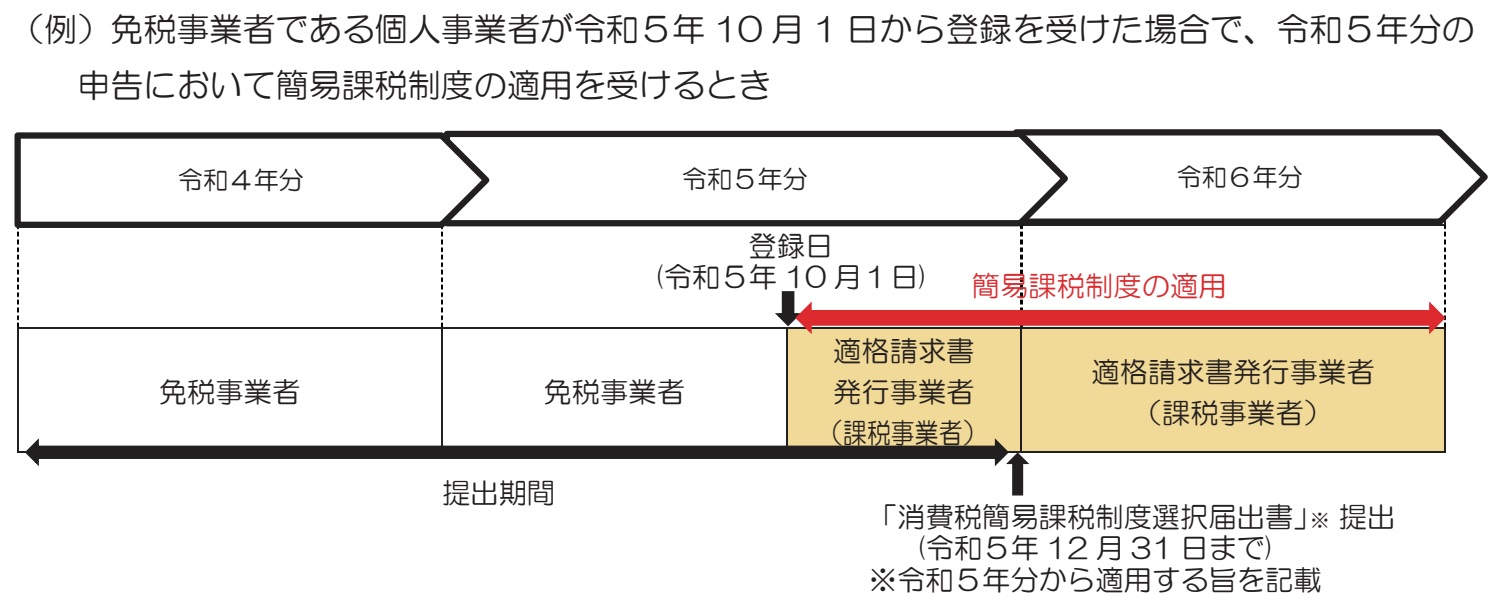

なお、消費税免税事業者であった個人事業者が上記の登録申請書の提出を行って令和5年10月1日から適格請求書発行事業者の登録を受けた場合、その日(登録日=令和5年10月1日)から消費税課税事業者となるため、令和5年10月1日から令和5年12月31日までの期間について、消費税の申告が必要となります。

2.消費税簡易課税制度の概要

消費税の簡易課税制度とは、消費税法上の課税売上高と、事業の種類の区分(事業区分)に応じて定められたみなし仕入率を用いて、納付すべき消費税額の計算を簡便的に行うことができるという制度です。

この制度の適用を受けるためには、原則として、その年(もしくはその事業年度)の前々年(もしくは前々事業年度)の消費税課税売上高が5,000万円以下であり、かつ、その年(もしくは事業年度)の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出することが必要です。

このため、今回のご相談の場合における消費税簡易課税制度選択届出書の原則的な提出期限は、令和4年(2022年)12月31日となります。

3.簡易課税制度選択届出書の提出期限の特例

上記1.の経過措置により、令和5年10月1日から消費税課税事業者となる事業者については、上記2.の提出期限に特例が設けられています。

具体的には、個人事業者において、登録日(令和5年10月1日)以後の期間(令和5年10月1日から令和5年12月31日)について消費税簡易課税制度の適用を受けようとする場合には、令和5年12月31日までに消費税簡易課税制度選択届出書を提出すれば、上記2.の原則的な提出期限(令和4年12月31日)にその届出書を提出したものとみなされることと定められています。

したがって、今回のご相談の場合、令和5年分から消費税簡易課税制度を選択するためには、その適用を受けるための届出書(消費税簡易課税制度選択届出書)は、令和5年12月31日までに提出すればよいこととなります。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き2022(令和4年9月版)」

「みらいサポート会計事務所」のお客様へ無料でご提供させていただいております「顧問先様専用マイページ」では、

その他経営に役立つ最新情報を、随時、わかりやすくご提供解説しております。

いつでも、どこでも、スマホアプリからもワンクリックで!

情報は未来を開く鍵です!