★インボイス制度★2割特例と簡易課税制度の選択

台東区の税理士事務所「みらいサポート会計事務所」です。

「税務」「経理」「創業融資」「法人成りタイミング・会社設立」「最適役員報酬」「手残り資金最大化」は、

みらいサポート会計事務所へおまかせください!

相談事例形式で最新情報をご案内させていただきます。

[相談]

令和5年度税制改正大綱により新たに講じられることとなった、適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置(2割特例)について、消費税簡易課税制度との選択が可能かどうかを教えてください。

[回答]

ご相談の経過措置については、消費税簡易課税制度との選択適用が可能とされています。

[解説]

1.令和5年度税制改正大綱によるインボイス制度の見直し

令和5年度税制改正大綱では、令和5年10月1日からの消費税適格請求書等保存方式(インボイス制度)導入にあたり、その負担軽減措置の1つとして、次の見直し(適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置)を行うこととされています。

<適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置>

- ①適格請求書発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる場合には、その課税期間における課税標準額に対する消費税額から控除する金額を、その課税標準額に対する消費税額に8割を乗じた額とすることにより、納付税額をその課税標準額に対する消費税額の2割とすることができることとする。

- ②適格請求書発行事業者が上記①の適用を受けようとする場合には、確定申告書にその旨を付記するものとする。

- ③上記①の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間中に、簡易課税制度の適用を受ける旨の届出書を、納税地を所轄する税務署長に提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を認めることとする。

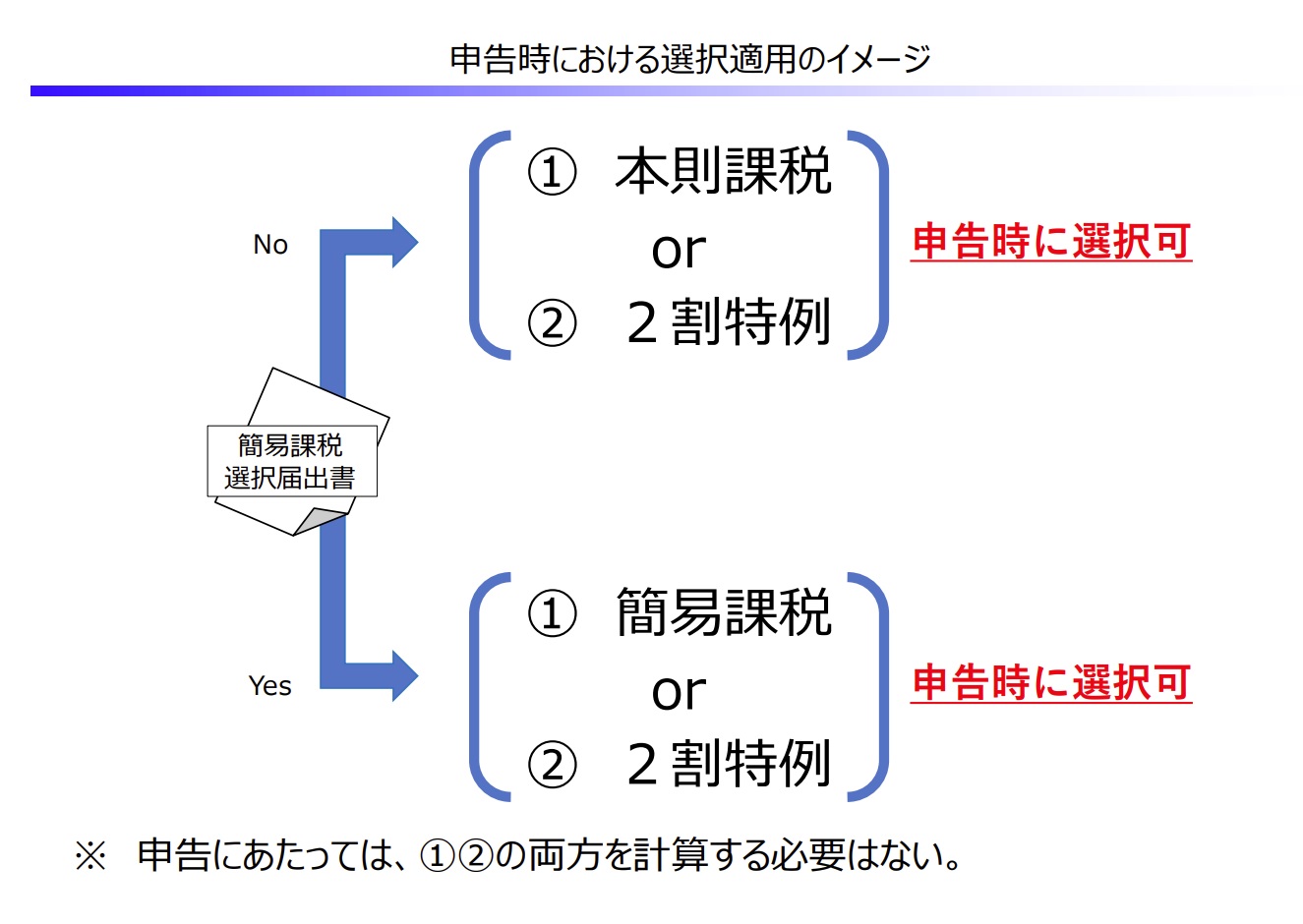

2.2割特例と簡易課税制度の選択適用の可否

上記1.の経過措置(いわゆる2割特例)については、財務省によれば、本則課税と簡易課税のいずれを選択している場合でも、適用が可能とされています。

このため、消費税簡易課税制度選択届出書を提出していたとしても、その届出書を取り下げることなく、申告の際に2割特例を選択すること(選択適用)が可能とされていますのでご留意ください。

「みらいサポート会計事務所」のお客様へ無料でご提供させていただいております「顧問先様専用マイページ」では、

その他経営に役立つ最新情報を、随時、わかりやすくご提供解説しております。

いつでも、どこでも、スマホアプリからもワンクリックで!

情報は未来を開く鍵です!

ご不明点など、お気軽に、

東京都台東区の「創業融資」「会社設立」に強い税理士事務所『みらいサポート会計事務所』へ!