【経営】「非常時貸借対照表」の活用

東京都台東区の税理士事務所

「みらいサポート会計事務所」です。

「創業融資」「法人成りタイミング・会社設立」「最適役員報酬」「手残り資金最大化」は、

みらいサポート会計事務所へおまかせください!

新型コロナウイルス感染拡大から約2年。政府の各種支援策により経営破綻する会社の数は抑えられている一方、廃業する会社の数は大幅に増加していると言われています。

このような状況の中で、「事業を継続すべきか、廃業すべきか。何をどう判断すればよいかわからない」という方もいらっしゃることでしょう。また、世の中の環境が大きく変化するなかで、今後、決断を迫られることもあるかもしれません。

そこで今回は、「非常時貸借対照表」を活用した事業継続・廃業の判断ポイント(考え方)をお伝えします。

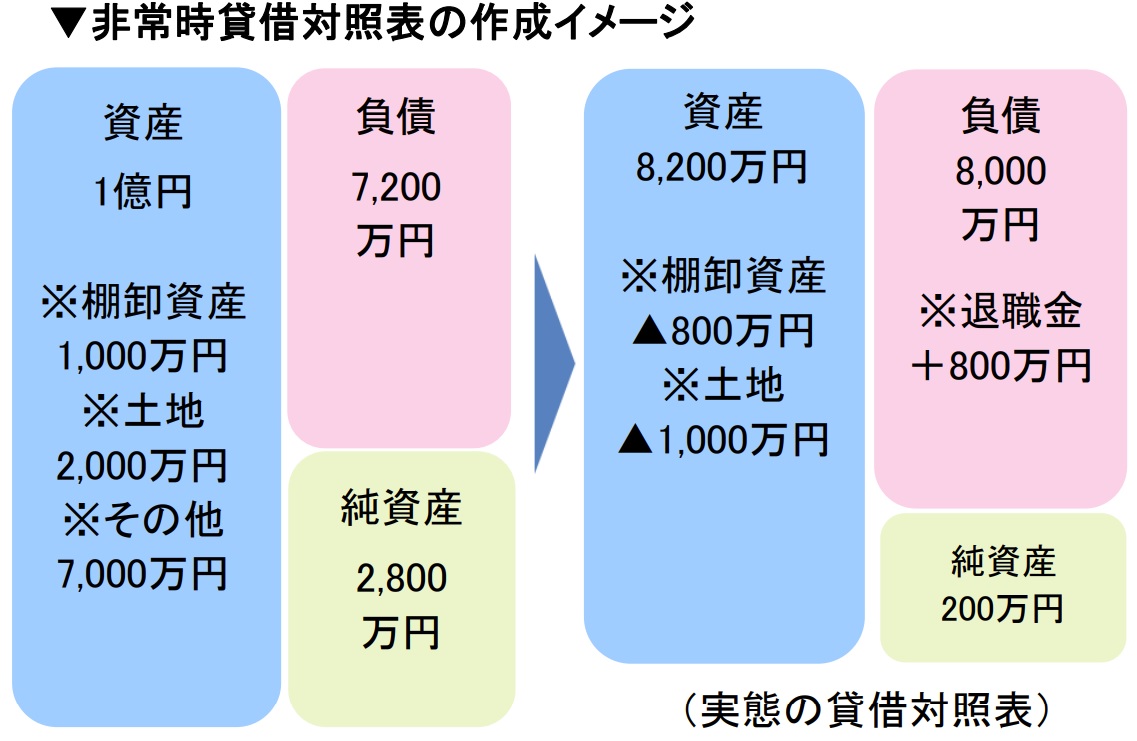

■今、廃業すると現金が残るか?~「非常時貸借対照表」を作成する~

非常時貸借対照表とは、貸借対照表の「資産の部」に計上された各科目を、すべて売却することを前提に現金に置き換え(現金化できないものは0で評価します)、その現金で「負債の部」に計上されたものを支払・返済した際に、その差額がプラスなのかマイナスなのかを見るものです(イメージは下の図をご参照ください)。

プラスの場合は「実質資産超過」となり、廃業した際に現金が残ることを指し、マイナスの場合は「実質債務超過」となり、現金が残らない(負債が残る)ことを意味します。

なお、非常時貸借対照表は、生命保険による会社の必要保障額を算出する際にも用いる考え方です。今回の事業継続・廃業に関わらず、考え方を知っておくとよいでしょう。

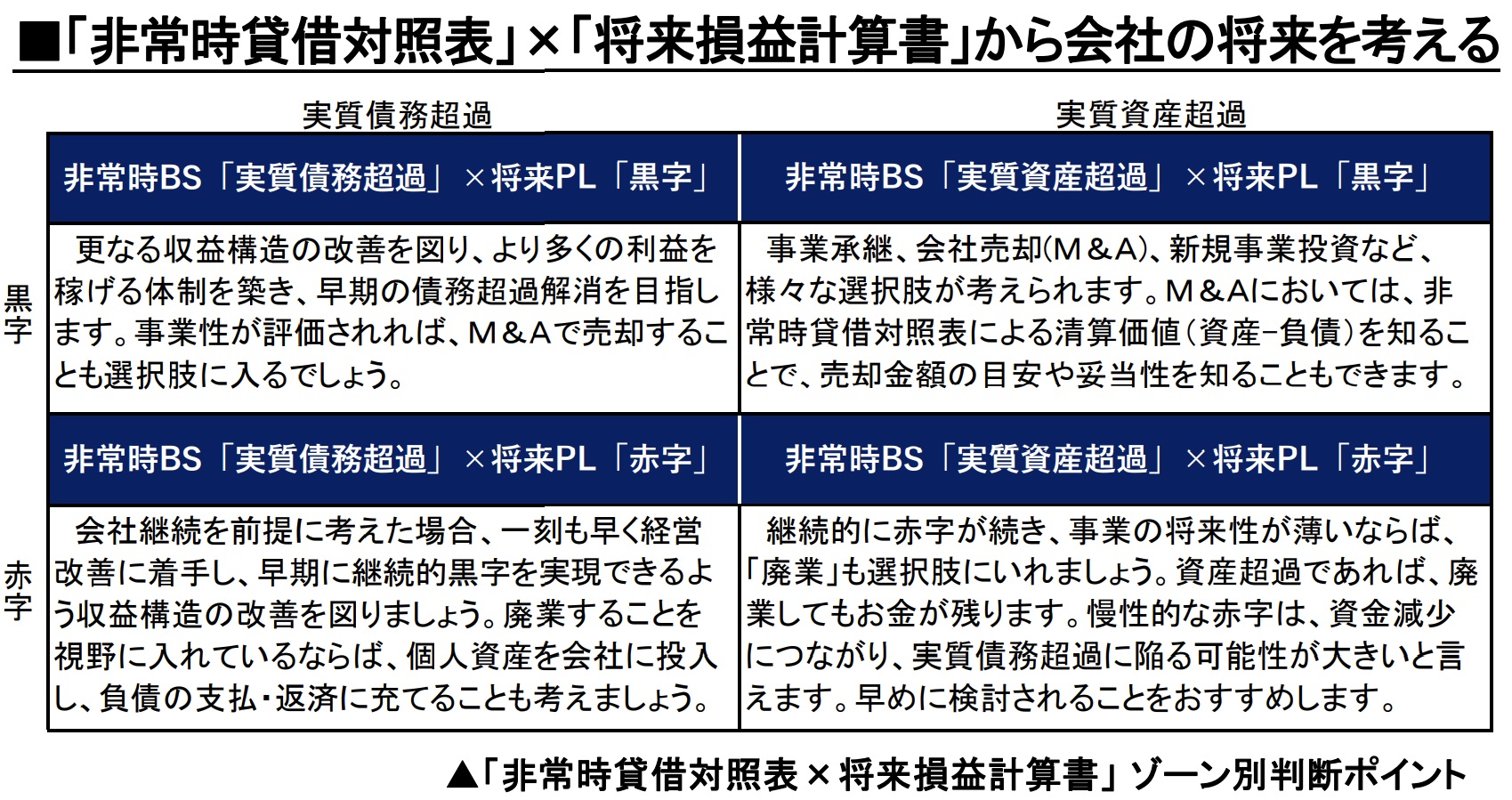

■「非常時貸借対照表」×「将来損益計算書」から会社の将来を考える

「非常時貸借対照表」を作成したら、「将来損益計算書」も作りましょう。

「非常時貸借対照表」と「将来損益計算書」の組み合わせにより、取るべき方向性が明らかになります(下の図をご参照ください)。

早めに実態を知ることができれば、選択の幅は広がります。特に廃業を検討されている場合は、手遅れとならないよう「非常時貸借対照表」と「将来損益計算書」を早く作成し、現状を把握すると同時に、将来どうすべきかを具体的にお考えになることをおすすめします。

「みらいサポート会計事務所」のお客様へは「顧問先様専用マイページ」を無料でご提供させていただいております。

経営に役立つ最新情報を、随時、わかりやすくご提供解説しております。

いつでも、どこでも、スマホからもワンクリック!

情報で経営を盤石に!